La morosidad en Argentina no deja de crecer. Diversos informes muestran el aumento de carteras irregulares en las principales entidades. Algunas, como Ualá, llegan a un nivel de mora del 63,67% del monto prestado. Así, el deterioro del crédito ya impacta de lleno en el sistema financiero y abre interrogantes sobre la sostenibilidad del modelo fintech.

A diferencia de los bancos, las fintech enfrentan una limitación estructural: no tienen acceso directo a los ingresos del cliente y, por lo tanto, no hay cuentas sueldo que actúen como garantía. Tampoco existe un débito automático sobre salarios.

El caso de Ualá concentra la atención. No solo por el nivel sino por la composición. En el segmento bancario la mora de Uala ronda el 43%. Pero en el negocio no financiero trepa a un impresionante 63%.

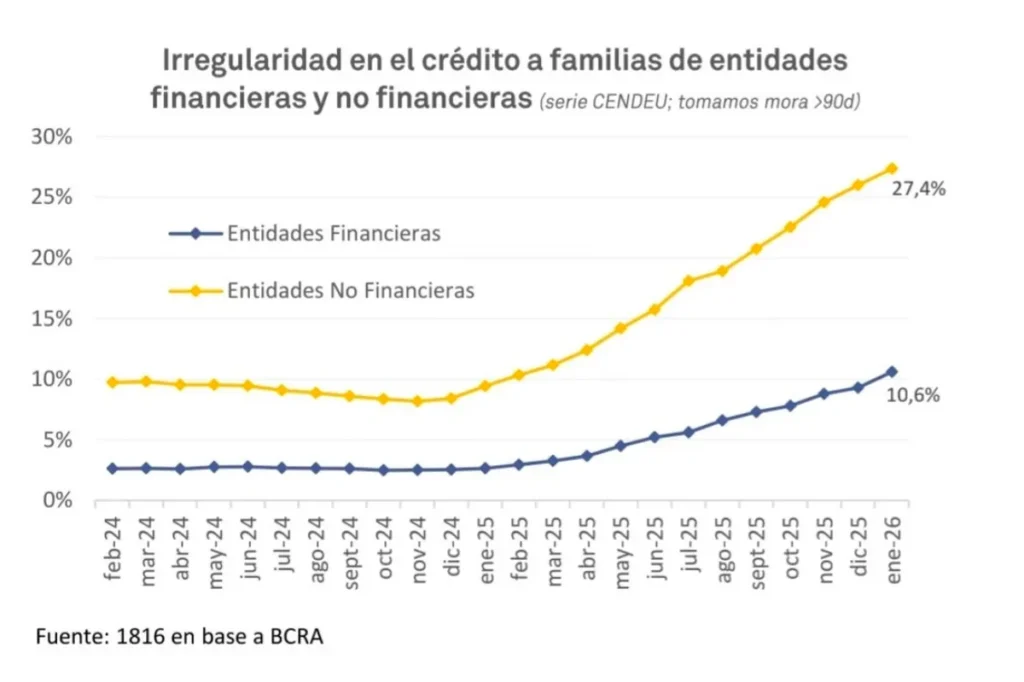

La consultora 1816 registra un aumento sostenido en la morosidad de las familias argentinas desde enero del 2025, con un aumento exponencial en las deudas en entidades no financieras, que actualmente es de 27,4%. Mientras que las carteras irregulares en entidades financieras también aumentó, pero en menor medida, llegando al 10,6%.

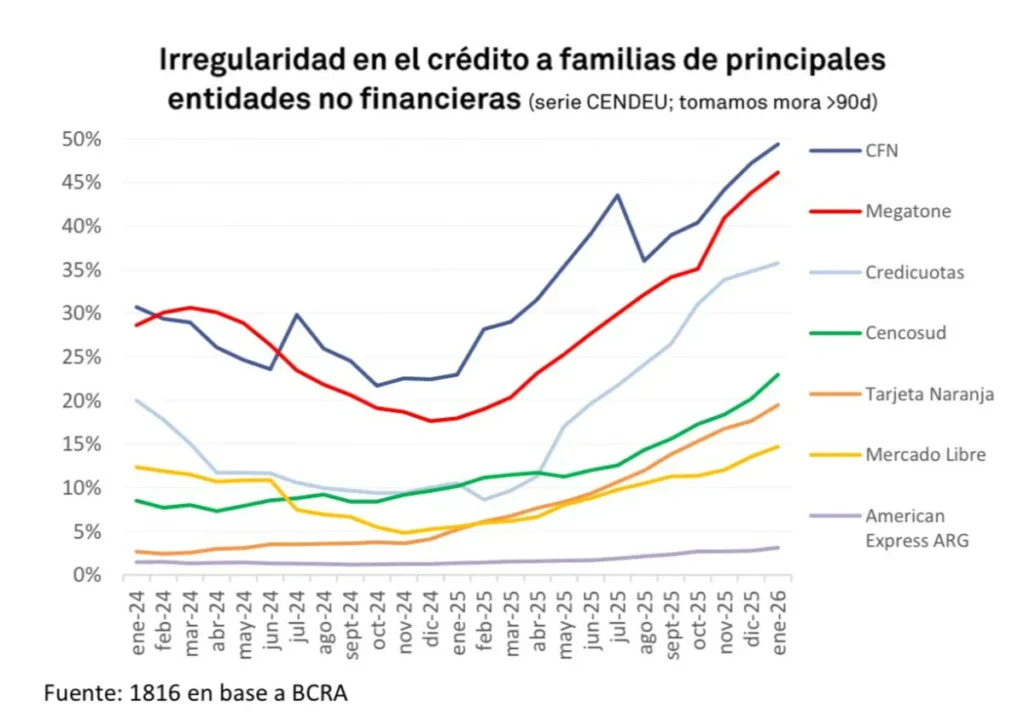

Dentro del mundo de los electrodomésticos, Megatone es la entidad con mayor proporción de carteras con morosidad, alrededor del 46%, seguido de Cencosud, de aproximadamente 23%.

Credicuotas, entidad que brinda prestamos con solo presentación de DNI, tiene morosidad de alrededor del 35%. En mejor situación quedan Tarjeta Naranja con 19% y Mercado Libre con 15% de morosidad.