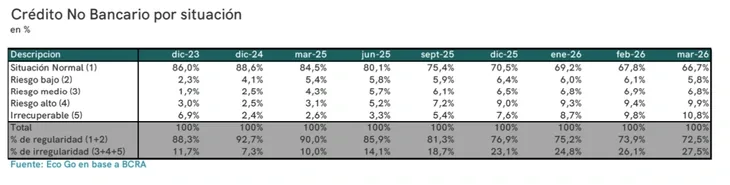

La morosidad del crédito no bancario volvió a marcar un récord en marzo y expuso mayores dificultades de pago entre las familias argentinas. Según un informe de la consultora Eco Go, los préstamos considerados “irrecuperables” ya representan el 10,8% de la cartera total, cuatro veces más que un año atrás. Además, la irregularidad total escaló al 27,5%, lo que significa que más de uno de cada cuatro pesos prestados presenta problemas de cobro.

Desde la consultora señalaron que el escenario refleja un fuerte estrés financiero en los hogares, vinculado a la caída del consumo, la pérdida de capacidad de pago y la desaceleración de la actividad económica. Y que el deterioro de la cadena de pagos ya supera ampliamente los niveles observados durante la pandemia.

Los créditos “irrecuperables” crecieron en quince meses

El relevamiento indicó que el stock de préstamos catalogados como irrecuperables pasó de $177.000 millones en diciembre de 2024 a $1,54 billones en marzo de 2026. En ese mismo período, la participación de esos créditos dentro de la cartera total saltó de 2,4% a 10,8%.

A la vez, los créditos considerados de “riesgo alto” alcanzaron el 9,9%, mientras que los préstamos en situación “normal” descendieron al 66,7%, lejos del 86% registrado a fines de 2023.

El informe también remarcó que el 92% del financiamiento no bancario corresponde a familias, principalmente a través de billeteras virtuales, fintech y entidades digitales.

Fintech y billeteras virtuales ampliaron su participación

Pese al aumento de la mora, las fintech y la banca digital continuaron expandiendo su presencia dentro del mercado crediticio. Eco Go precisó que la banca digital ya concentra el 15,1% del financiamiento no bancario, cuando a fines de 2023 representaba apenas el 6,1%.

En ese escenario, Mercado Libre elevó su participación al 14,8% del mercado y Ualá Bank alcanzó el 2,3%. Tarjeta Naranja, en tanto, mantuvo el liderazgo del segmento, aunque redujo su participación del 44,7% al 37,7% en los últimos meses.

El informe añadió otro dato de preocupación: la mora del sistema financiero ya superó los niveles máximos registrados antes de la pandemia. En marzo, la irregularidad bancaria llegó al 6,7%, mientras que entre las familias la mora escaló al 11,6%.

El endeudamiento continúa en niveles elevados, sobre todo entre trabajadores informales y cuentapropistas, concluyeron desde la consultora.