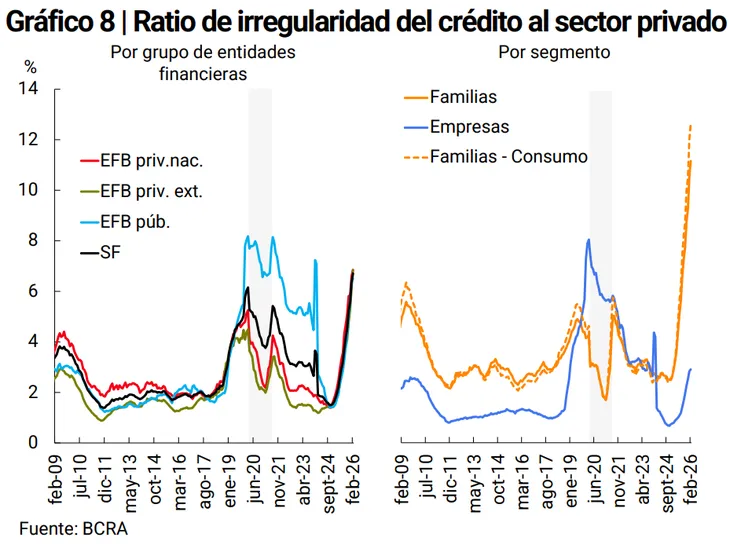

La morosidad del sistema financiero argentino registró un nuevo máximo en febrero de 2026. El ratio de irregularidad del crédito al sector privado se ubicó en 6,7%, con un incremento de 0,3 puntos porcentuales respecto de enero y un salto de 4,9 puntos en términos interanuales, según el último Informe sobre Bancos del Banco Central de la República Argentina (BCRA).

El dato más preocupante corresponde al segmento de los hogares. La morosidad de las familias trepó al 11,2% en febrero, lo que representa el decimosexto mes consecutivo de deterioro. Un año atrás, ese mismo indicador se ubicaba en 2,9%, lo que evidencia una multiplicación del problema en un período muy breve.

Morosidad: los préstamos personales y las tarjetas, en el centro del problema

Al interior del crédito a las familias, los préstamos personales son los más afectados: su irregularidad escaló al 13,8%. Las tarjetas de crédito no quedaron fuera de la tendencia y alcanzaron el 11,6%. Ambas líneas concentran la mayor parte del financiamiento al consumo cotidiano de los hogares.

También subieron los créditos prendarios, cuya mora llegó al 6,8%, mientras que los hipotecarios mostraron una dinámica más estable, con un ratio de 1,4%. El segmento denominado “otros”, históricamente asociado a mayor riesgo, registró el deterioro relativo más pronunciado: trepó hasta el 34,4%.

El contexto que explica este deterioro es la fuerte presión sobre la capacidad de pago de las familias, en línea con el deterioro del ingreso real y el freno en la expansión del crédito al consumo. El crédito a familias dejó de crecer a fines de 2025, lo que quitó margen de maniobra a los deudores.

Las empresas también empeoraron, aunque desde niveles más bajos

En el sector corporativo, los niveles de mora siguen bajos en términos históricos, pero la tendencia también es creciente. El ratio de cartera irregular de las empresas pasó de 0,8% en febrero de 2025 a 2,9% en febrero de 2026.

Las subas más marcadas en este segmento se dieron en adelantos, con un ratio del 3,1%, y en documentos, con el 2,5%. Los créditos con garantía prendaria alcanzaron el 3,9%. Las líneas vinculadas al comercio exterior se mantuvieron prácticamente estables en 0,6%, y los préstamos hipotecarios corporativos mostraron niveles más elevados pero relativamente estables, en 4,7%.

La exposición del sistema financiero al sector privado llegó al 44,4% del activo total, con un incremento de 0,2 puntos porcentuales mensual y 6,3 puntos interanuales, con mayor peso del crédito en pesos. Sin embargo, ese mayor peso relativo responde más a la caída real del peso producto de la devaluación que a una expansión efectiva del financiamiento.

La demanda de crédito cayó y el consumo sigue débil

Las condiciones de acceso al crédito también cambiaron. Según la Encuesta de Condiciones Crediticias del BCRA, durante el primer trimestre los estándares para empresas se endurecieron de forma significativa y la demanda cayó en todos los segmentos. En los hogares, también hubo una contracción en la demanda, especialmente en tarjetas y créditos hipotecarios.

Este escenario tiene un impacto directo sobre el consumo. Si bien algunas mediciones privadas mostraron leves mejoras mensuales en marzo, el consumo sigue en terreno negativo en la comparación anual, con caídas de hasta 2,6%. Los bienes durables y el turismo impulsan la actividad, mientras el consumo masivo permanece débil.

El presidente Javier Milei sostuvo que “estamos en récord de consumo”, pero los datos muestran una dinámica heterogénea que no valida esa lectura de manera uniforme. La brecha entre los distintos segmentos del consumo es uno de los rasgos centrales del momento actual.

El economista Ricardo Arriazu advirtió que gran parte del repunte reciente “se financió con crédito, especialmente en rubros como autos y viajes”, lo que suma presión sobre la capacidad de pago de los hogares. Esa dinámica es, en parte, la que se refleja en el aumento de la morosidad.

En conjunto, el aumento de la mora, el freno en la demanda de crédito y la debilidad del consumo masivo configuran un escenario de deterioro en la calidad de la cartera crediticia. El sistema financiero mantiene niveles elevados de cobertura, pero enfrenta un problema que, según los propios datos del BCRA, podría persistir en los próximos meses.

Con información de Ámbito