La morosidad en los créditos al consumo cerró 2025 en niveles récord y mantiene una tendencia ascendente, según datos del Banco Central y consultoras privadas. El deterioro se concentra en los hogares, con incrementos en préstamos personales y saldos de tarjetas. Además, las familias destinan cerca de una cuarta parte de sus ingresos al pago de deudas.

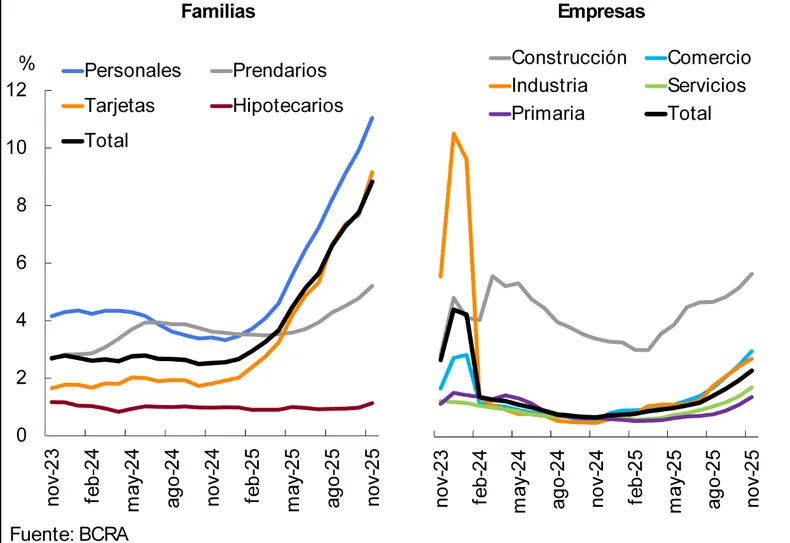

El último Informe sobre Bancos del Banco Central, con datos de noviembre, mostró que el ratio de irregularidad del crédito al sector privado alcanzó 5,2 por ciento, con una suba mensual de 0,7 puntos porcentuales. En este sentido, la mora de las financiaciones a familias llegó a 8,8 por ciento, mientras que en empresas se ubicó en 2,3 por ciento.

El economista Christian Buteler advirtió que el deterioro es más fuerte en determinados segmentos. “Los créditos personales de las familias registran una mora del once por cinto, el nivel más alto de los últimos quince años”, señaló.

La mora marcó el nivel más alto en los últimos quince años

En la misma línea, el director del Centro de Economía Política Argentina, Hernán Letcher, indicó que el aumento de los incumplimientos también se refleja en el sistema financiero. “La suba de la morosidad impacta en la carga por incobrabilidad sobre el activo de los bancos: en noviembre, los cargos del sector superaron el billón de pesos tras crecer 26 por ciento en el mes. Actualmente representan el 4,5 por ciento del activo de las entidades”, detalló.

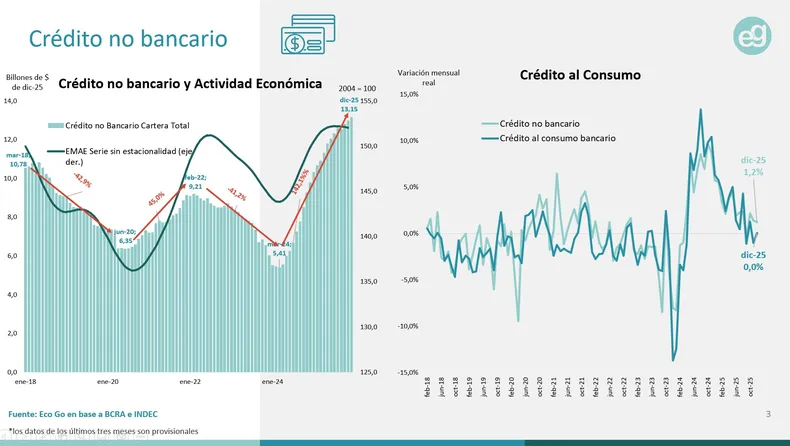

Asimismo, Letcher coincidió en que la irregularidad en préstamos personales pasó de 3,34 por ciento en octubre de 2024 a once por ciento en noviembre de 2025. En tarjetas de crédito subió de 1,57 por ciento a 8,41 por ciento en el mismo período. El incremento se vuelve más marcado en el crédito no bancario, especialmente en fintech y cadenas de electrodomésticos, supermercados y shoppings, donde el riesgo es mayor. Un informe de EcoGo Consultores mostró que en diciembre de 2025 la irregularidad de estas carteras trepó al 22,8 por ciento, más de cuatro veces por encima del sistema financiero tradicional.

El crédito no bancario creció 1,2 por ciento mensual real, con un stock de $13,15 billones, y ya representa aproximadamente 24 por ciento del crédito total al consumo. El mismo informe señala que el endeudamiento de los hogares con entidades no bancarias equivale al 34 por ciento de la masa salarial mensual, doce puntos porcentuales más que en diciembre de 2024.

El consumo se resiente y las deudas se acumulan

Economistas coinciden en que las tasas elevadas son un factor central detrás del aumento de la mora. El economista Jorge Gabriel Barreto afirmó que “el sistema financiero hoy está redistribuyendo el riesgo” y agregó que “con estas tasas activas reales tan altas, quien se endeuda lo hace porque no tiene otra opción”.

Por su parte, Buteler sostuvo que “la morosidad no es solo ‘mal riesgo’, es matemática pura: salarios ajustando al 20 por ciento frente a un CFT de tres dígitos”. En este sentido, el consultor Damián Di Pace remarcó que existen tasas que “no ayudan a crecer, ayudan a hundirse. No hay relación alguna entre tasa 170 por ciento al cliente y tasa Badlar o Tamar que no llegan al 38 por ciento”.

El economista jefe de Vectorial, Haroldo Montagu, analizó que “(Donald) Trump sugirió que las tarjetas de crédito limiten al diez por ciento la tasa de interés que cobran. Al día siguiente, las acciones de bancos y empresas vinculadas cayeron entre un cinco y quince por ciento. En Argentina el gobierno desreguló por decreto el interés del pago mínimo de las tarjetas y la mora voló”.

En este contexto, el crédito continúa expandiéndose, aunque con señales de moderación. Según el informe mensual de la consultora Equilibra, en enero el financiamiento en pesos creció 0,8 por ciento real mensual, impulsado por empresas, mientras el crédito a hogares siguió en retroceso.

Las financiaciones con tarjeta retrocedieron 1,2 por ciento real y los créditos prendarios cayeron 2,7 por ciento real respecto de diciembre, reflejando mayor cautela en el otorgamiento. En paralelo, el crédito en dólares mostró un crecimiento de 7,7 por ciento real mensual, impulsado por el endeudamiento empresario y el uso estacional de tarjetas durante las vacaciones.

Supermercados y hogares bajo presión financiera

El director del Banco Central, Federico Furiase, destacó que “los préstamos en pesos al sector privado pasaron de representar cerca del cuatro por ciento del PIB a 8,8 por ciento”. Sin embargo, informes privados advirtieron que la morosidad limita el impacto sobre la actividad. En este sentido, el informe de ADCAP señaló que, si bien el crédito debería cumplir un rol clave en el crecimiento, “la morosidad sigue siendo un factor a monitorear”.

El deterioro del crédito también se refleja en el consumo. La cadena de supermercados La Anónima alertó que sus ventas cayeron casi cinco puntos y que la morosidad de su tarjeta propia se multiplicó por siete en un año. Los datos del Banco Central muestran que una proporción creciente de hogares destina cerca de una cuarta parte de sus ingresos al pago de cuotas. En este escenario, el director de Equilibra, Martín Rapetti, advirtió: “La mora va a seguir subiendo porque es lo que dicen los bancos. Está creciendo mes a mes. Este año, otra vez, el crédito no va a empujar la economía”.