El Banco Central de la República Argentina (BCRA) difundió este jueves un nuevo informe del Relevamiento de Expectativas de Mercado (REM), que reunió las proyecciones económicas de 42 participantes, incluyendo 31 consultoras y centros de investigación locales e internacionales, junto con 11 entidades financieras. Y uno de los datos relevantes es que redujeron su estimación de devaluación para fin de año y lo mismo con la inflación: prevén un camino descendente para los próximos meses.

El relevamiento contempló estimaciones realizadas entre el 28 y el 30 de mayo, enfocándose en variables clave como la inflación, el tipo de cambio, la actividad económica y el resultado fiscal.

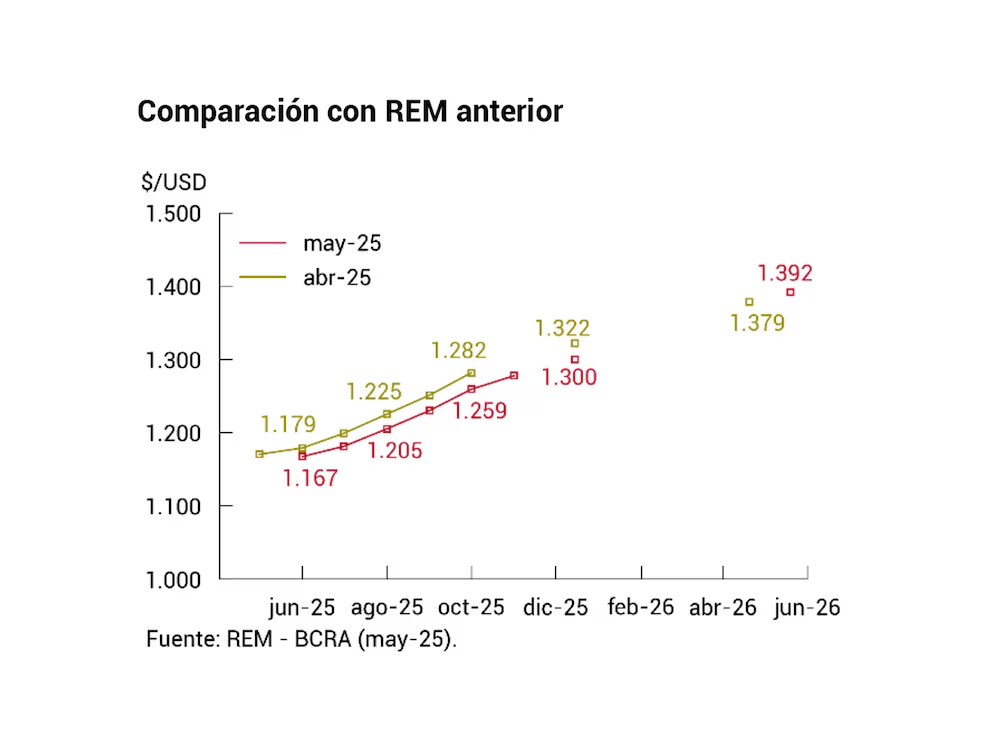

Moderación en las expectativas de devaluación

En cuanto al dólar, según el conjunto de participantes del REM, el mayorista alcanzaría los $1.300 en diciembre de 2025, lo que representa una variación interanual esperada del 27,4% respecto al valor promedio de diciembre de 2024.

Esta cifra se ubicó 2,2 puntos porcentuales por debajo de lo anticipado en el informe anterior, lo que sugiere una moderación en las expectativas de devaluación por parte del mercado.

El Top 10 de analistas, es decir, aquellos que históricamente ofrecieron mejores pronósticos, también proyectó un tipo de cambio en línea con la mediana general, con diferencias marginales para los meses intermedios.

Para junio de 2025, por ejemplo, el promedio estimado del tipo de cambio nominal se situó en $1.167 por dólar, y $1.165/USD según el Top 10. Esta evolución implicó un ritmo de ajuste gradual en la cotización del dólar oficial, alineado con el esquema de microdevaluaciones vigente desde diciembre de 2023.

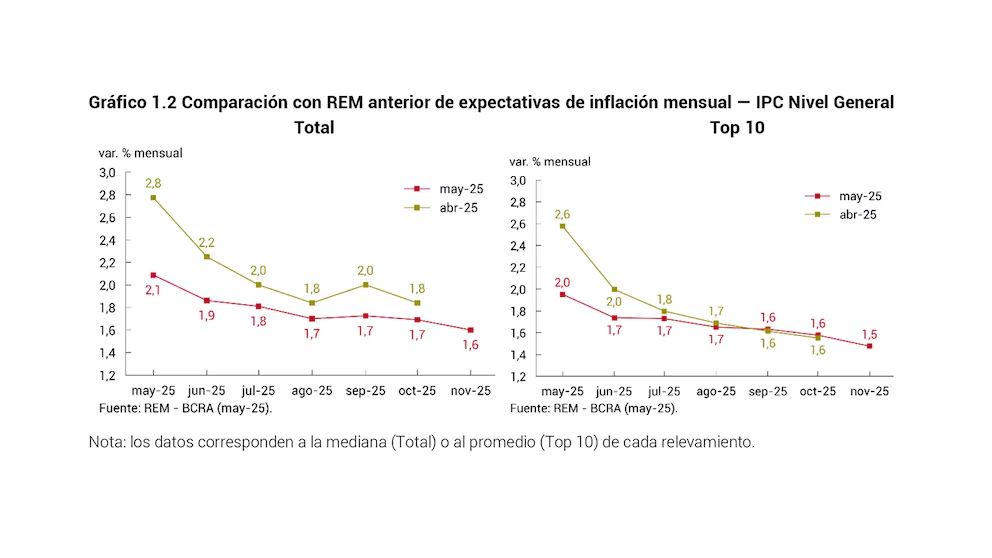

Proyecciones de inflación del Banco Central

En cuanto a la inflación, las previsiones reflejaron una tendencia descendente. Para mayo de 2025, los participantes del REM estimaron una inflación mensual del 2,1%, es decir, 0,7 puntos porcentuales menos que lo anticipado en el relevamiento anterior. El grupo del Top 10 redujo su estimación aún más, ubicándola en 2% mensual, lo que implicó un recorte de 0,6 puntos porcentuales respecto al REM previo.

Para el Índice de Precios al Consumidor (IPC) Núcleo, que excluye componentes estacionales y regulados, el conjunto de consultoras pronosticó un aumento del 2,2% mensual para mayo, mientras que el Top 10 proyectó un 2,3%. En ambos casos, los valores mostraron ajustes a la baja respecto de las estimaciones anteriores, lo que reforzó la percepción de que la inflación se desacelera progresivamente.

En los meses siguientes, los analistas consultados por el BCRA anticiparon que el ritmo de incremento de precios continuará en descenso, tanto para el IPC general como para su componente núcleo. Esta tendencia estaría explicada, en parte, por la política fiscal contractiva, el sostenimiento del ancla cambiaria y el freno al gasto público. El esquema económico vigente también incluyó una menor presión monetaria, gracias a la eliminación del financiamiento directo al Tesoro y al fortalecimiento del superávit fiscal.

Actividad económica según el Banco Central

Sobre la actividad económica, el REM reflejó una visión optimista para el año en curso. Según las proyecciones, el Producto Interno Bruto (PIB) real crecería 5,2% en promedio durante 2025, en comparación con el nivel registrado en 2024. Esta previsión representó una mejora de 0,1 puntos porcentuales frente al REM anterior. Por su parte, el Top 10 proyectó un crecimiento del 5,1%, cifra ligeramente inferior a la media general.

En términos trimestrales, los analistas estimaron que el PIB ajustado por estacionalidad creció 1,5% entre enero y marzo de 2025, y que en el segundo trimestre del año, el ritmo de expansión se reduciría a 0,2%. Para el tercer trimestre, la expectativa se ubicó en un crecimiento del 0,7% trimestral, lo que evidenció un patrón de expansión moderada y paulatina de la economía.

Respecto a la tasa de desocupación, los participantes del REM proyectaron que en el primer trimestre de 2025 alcanzó el 7% de la Población Económicamente Activa (PEA). Esta cifra se mantuvo sin cambios respecto del relevamiento previo. Las proyecciones para el último trimestre del año señalaron una baja de medio punto porcentual, ubicando la tasa de desempleo en 6,5%.

El informe también incluyó estimaciones sobre la tasa de interés promedio que pagan los bancos privados por sus depósitos a plazo fijo. Para junio de 2025, los analistas previeron una Tasa de Interés Nominal Anual (TAMAR) del 33%, equivalente a una tasa efectiva mensual del 2,7%. En tanto, para diciembre de 2025 se proyectó una TAMAR de 27,1%, lo que equivale a una tasa mensual del 2,2%, reflejando la expectativa de un entorno con menor inflación y tipos de interés en descenso.

Comercio exterior

En cuanto al comercio exterior, las consultoras estimaron que las exportaciones de bienes FOB totalizarán USD 82.761 millones en 2025, una corrección marginal respecto al REM anterior. En tanto, las importaciones CIF fueron proyectadas en USD 75.000 millones, lo que implicó un ajuste al alza de USD 2.001 millones. Así, el superávit comercial esperado se ubicó en USD 7.761 millones, USD 2.050 millones menos que en el relevamiento previo.

Finalmente, el REM incluyó estimaciones sobre el resultado fiscal primario del Sector Público Nacional no Financiero. El conjunto de analistas proyectó un superávit de $13,4 billones para 2025, mientras que el Top 10 lo ubicó en $14,2 billones. Ninguno de los 42 participantes del relevamiento anticipó un resultado negativo, lo que reflejó un consenso sobre la continuidad del equilibrio fiscal durante todo el año.