El Banco Central confirmó este viernes que la morosidad en los créditos alcanzó en marzo los niveles más altos de los últimos veinte años, con un fuerte deterioro en préstamos personales y tarjetas de crédito. El fenómeno impacta especialmente en los jóvenes menores de 25 años, donde cuatro de cada diez personas con financiamiento presentan dificultades para cumplir con los pagos.

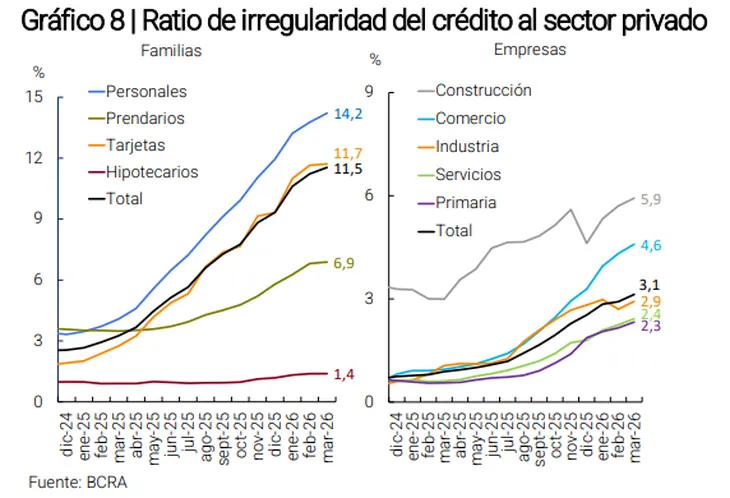

De acuerdo con el informe sobre bancos difundido por el BCRA, el ratio de irregularidad en los créditos destinados a familias llegó al 11,5%, el valor más elevado desde 2004. El dato refleja un fuerte salto respecto de octubre de 2024, cuando la mora apenas alcanzaba el 2,5%.

Dentro de las líneas más comprometidas sobresalen los créditos personales, cuya morosidad escaló al 14,2%. En paralelo, las tarjetas de crédito registraron un índice de irregularidad del 11,7%, mientras que los préstamos prendarios e hipotecarios mostraron niveles más bajos, aunque también evidenciaron un deterioro frente a meses anteriores.

El informe además señaló que las empresas tampoco quedaron al margen de la situación. La irregularidad en el financiamiento corporativo trepó al 3,1% en marzo y sectores como la construcción y el comercio quedaron por encima del promedio general.

El origen del aumento de la morosidad está en la macroeconomía

Desde la Gerencia de Estudios Económicos del Banco Provincia sostuvieron que el crecimiento de la mora no responde a conductas individuales, sino al impacto del escenario económico sobre los hogares. En ese sentido, vincularon el fenómeno con la caída de salarios reales, el aumento de costos fijos y el incremento del desempleo.

Según detalló el informe, la recuperación parcial del poder adquisitivo registrada durante parte de 2024 generó expectativas de mejora en muchas familias, que luego no lograron sostener sus compromisos financieros. A eso se sumó el endurecimiento de las condiciones crediticias tras la suba de tasas durante el segundo semestre de 2025.

La entidad también advirtió que el aumento de tarifas de servicios públicos redujo el ingreso disponible de trabajadores registrados, tanto en usuarios con subsidios como sin ellos. “En síntesis, menos poder adquisitivo y más gastos fijos motivaron el salto en la irregularidad de cartera”, señalaron desde el Bapro.

El deterioro laboral apareció como otro de los factores determinantes. El informe indicó que las provincias donde más creció la mora coinciden con aquellas que registraron mayores pérdidas de empleo entre noviembre de 2023 y febrero de 2026.

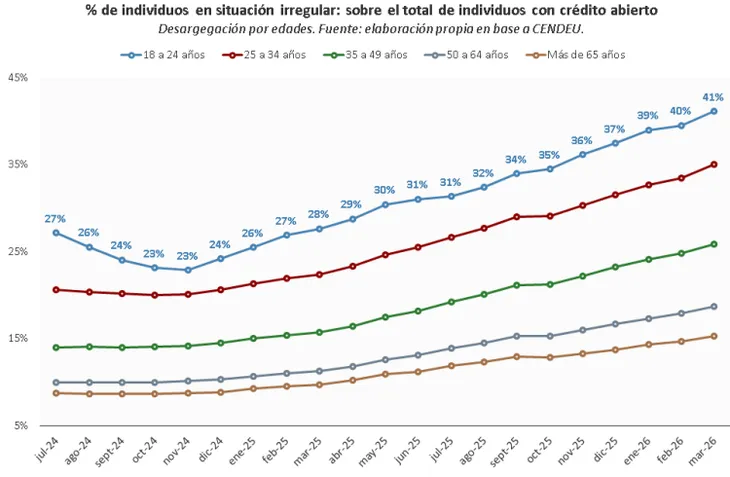

Además, el estudio remarcó que el segmento más afectado corresponde a jóvenes de entre 18 y 24 años. “El 40% de los jóvenes menores de 25 años que tomaron un crédito tiene problemas para repagarlo”, precisó el documento en base a datos del INDEC.

La morosidad ya afecta a 6,3 millones de argentinos y se agrava en los jóvenes

El avance de la morosidad ya alcanza a 6,3 millones de personas en Argentina y profundiza las dificultades financieras de los hogares. En ese marco, distintos sectores rechazaron la idea de atribuir el fenómeno únicamente a problemas de educación financiera y apuntaron al impacto del contexto macroeconómico.

Por su parte, el presidente del Banco Central, Santiago Bausili, reconoció el aumento de la mora aunque aseguró que algunas entidades financieras comenzaron a detectar mejoras en los indicadores. Sin embargo, descartó la posibilidad de implementar asistencia estatal para quienes enfrentan dificultades para pagar sus deudas. “No vamos a usar recursos del Estado para solucionar problemas particulares”, afirmó.