Sostenerse dentro del Monotributo en 2026 dejó de ser una cuestión de pagar la cuota a tiempo. La Agencia de Recaudación y Control Aduanero (ARCA) —ex AFIP— intensificó la vigilancia sistémica sobre la coherencia entre lo que se factura y lo que se gasta, lo que convierte el monitoreo permanente de los propios números en una obligación práctica para cualquier contribuyente inscripto en el régimen.

Las consecuencias de quedar fuera son significativas. La exclusión del Monotributo implica el salto al Régimen General, lo que supone el pago de IVA y Ganancias, además de una prohibición de reingreso por tres años.

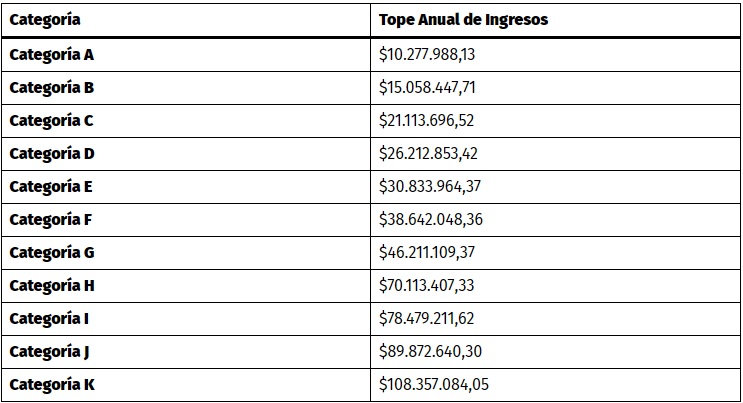

Para no ser excluido, el contribuyente debe controlar que sus ingresos brutos anuales no superen el tope de su categoría. Exceder el monto de la Categoría K implica la salida inmediata del régimen simplificado.

Los límites de facturación y el control sobre los gastos

ARCA aplica una fórmula de control sobre las compras y consumos personales. Si el organismo detecta que los gastos no coinciden con los ingresos declarados, ejecuta la exclusión de pleno derecho.

Los límites varían según el tipo de actividad. Para la venta de bienes, los gastos de la actividad no pueden superar el 80% de los ingresos brutos máximos de la categoría. En la prestación de servicios, el límite es más estricto: los gastos no pueden exceder el 40% de los ingresos brutos.

La digitalización de los controles es otro factor clave del nuevo esquema de vigilancia. ARCA monitorea depósitos en tiempo real y cualquier ingreso de dinero sin factura electrónica que lo respalde genera una alerta de inconsistencia. Si el total de depósitos supera los límites de facturación permitidos, el contribuyente es desplazado al Régimen General de forma automática.

Las irregularidades operativas que también expulsan del régimen

Más allá de los montos de facturación, existen irregularidades operativas que son causales directas de expulsión. La primera es la mora prolongada: acumular deuda por diez cuotas consecutivas es suficiente para perder la condición de monotributista.

La tenencia de unidades de explotación también tiene su límite. Poseer una cuarta unidad —ya sean locales, vehículos o actividades simultáneas— es causal de exclusión, dado que el máximo permitido son tres.

Otras dos causales completan el cuadro de riesgos. La realización de importaciones de bienes o servicios para su comercialización posterior es incompatible con el régimen. Asimismo, la categorización errónea —inscribirse en “venta de bienes” realizando “servicios” para aprovechar topes más altos— también es motivo de expulsión.

En conjunto, el nuevo esquema de control de ARCA convierte la correcta categorización, el respaldo documental de cada ingreso y el seguimiento de los gastos en herramientas indispensables para cualquier contribuyente que busque mantenerse dentro del Monotributo durante 2026.