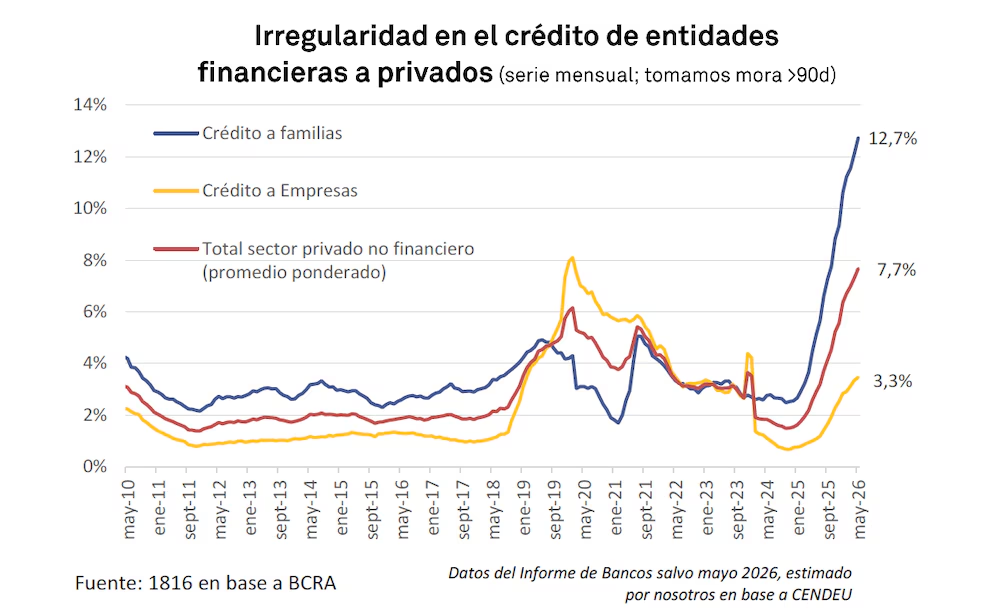

La morosidad en los préstamos a las familias alcanzó el 12,7% en mayo y sumó 19 meses consecutivos de aumento, según un informe de la consultora 1816 elaborado con datos de la Central de Deudores (Cendeu) del Banco Central. Además, el estudio estimó que el 27% de las personas con financiamiento dejó de ser sujeto de crédito por acumular más de 90 días de atraso, lo que equivale a cerca de 6,8 millones de argentinos.

En esta línea, la irregularidad también avanzó entre las empresas, donde pasó del 3,3% al 3,5%, mientras que el total del sector privado subió del 7,3% al 7,7%. El informe anticipa las cifras oficiales que el Banco Central publicará hacia fines de julio y utiliza la misma metodología que la autoridad monetaria.

La consultora indicó que la tasa de mora entre las familias pasó del 12,1% en abril al 12,7% en mayo. En octubre de 2024 ese indicador se ubicaba en apenas 2,5%, por lo que se multiplicó por más de cinco en menos de dos años. Según 1816, este salto no registra antecedentes desde la salida de la convertibilidad.

Fintech y comercios bajo presión

El deterioro no quedó limitado a un grupo reducido de entidades. De los 30 bancos con mayor volumen de préstamos a familias, 26 registraron un incremento de la mora durante mayo respecto de abril, lo que confirma que el fenómeno se extendió a casi todo el sistema financiero. El problema también alcanza a billeteras virtuales y fintech.

El informe analizó los préstamos otorgados por entidades no financieras, entre ellas billeteras virtuales, fintech, cadenas de supermercados y comercios de electrodomésticos y automotrices. En ese segmento, la mora alcanzó el 32,2% en mayo, frente a un nivel inferior al 10% registrado un año y medio atrás. Aunque esos créditos representan alrededor del 17% del financiamiento total destinado a las familias, exhiben niveles de incumplimiento muy superiores a los del sistema bancario.

En este sentido, 1816 explicó que ese tipo de préstamos suele exigir menos requisitos para acceder, pero aplica tasas de interés más elevadas, un factor que contribuye al incremento de la irregularidad.

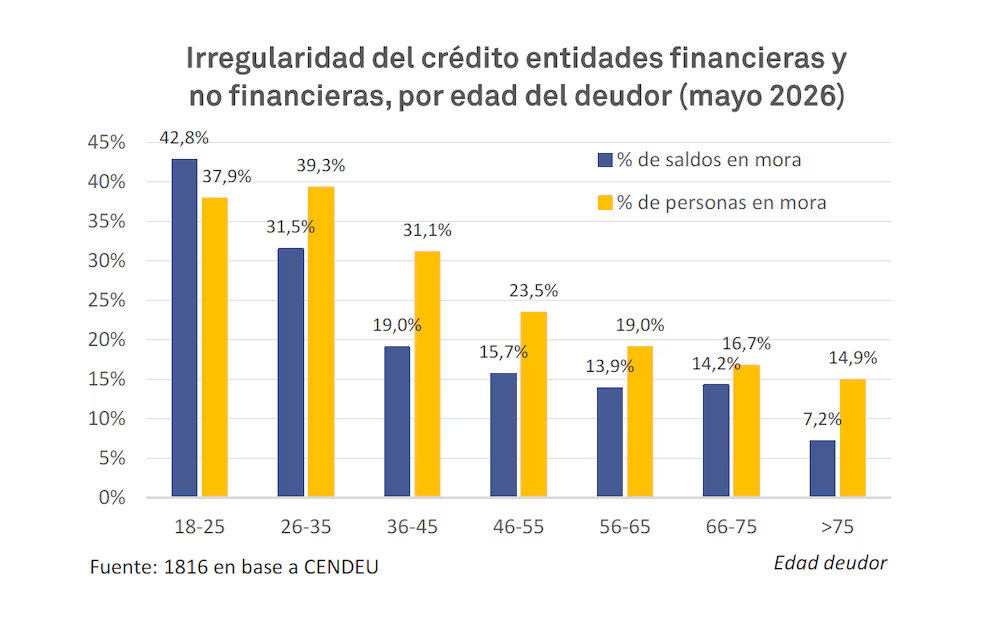

Jóvenes concentran la deuda irregular

El estudio identificó un fuerte impacto entre la población más joven. Casi cuatro de cada diez personas menores de 35 años con préstamos vigentes registran al menos una deuda en mora. Entre quienes tienen 18 y 25 años, la irregularidad alcanza el 42,8%, mientras que entre los 26 y 35 años llega al 39,3%. A partir de los 36 años, los porcentajes comienzan a descender: 31% entre los 36 y 45 años y 23,5% entre los 46 y 55 años.

Además, el tramo de 18 a 25 años concentra el 42,8% del saldo irregular del sistema, mientras que las personas de entre 26 y 35 años representan el 31,5% de esa deuda.

Impacto en el crédito y el consumo

Para 1816, el elevado nivel de morosidad limita la capacidad del crédito para impulsar el consumo durante los próximos meses. “De acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica, como lo fue en el segundo semestre de 2024 y el primer semestre de 2025, dado que más del 27% de las personas que tomaron préstamos dejaron de ser ‘sujetos de crédito'”, sostuvo la consultora.

El informe, sin embargo, aclaró que el bajo peso del financiamiento dentro de la economía argentina reduce el impacto macroeconómico de esa situación. “Lo positivo es que el peso del crédito en la economía local es tan pequeño que eso no significa que el PBI no pueda continuar creciendo en los próximos 12 meses”, señaló.

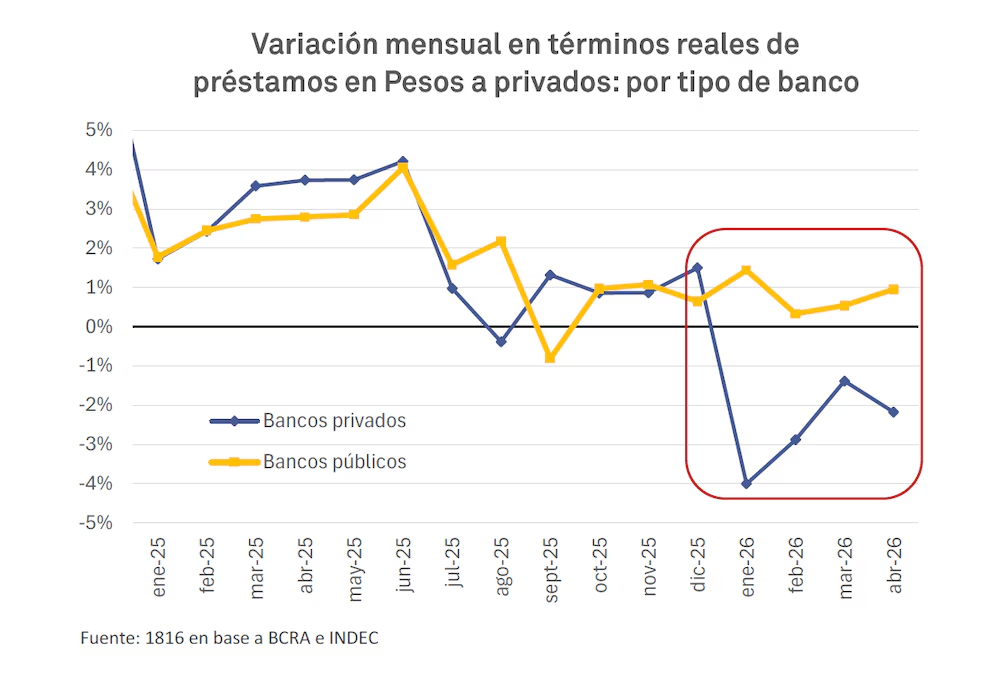

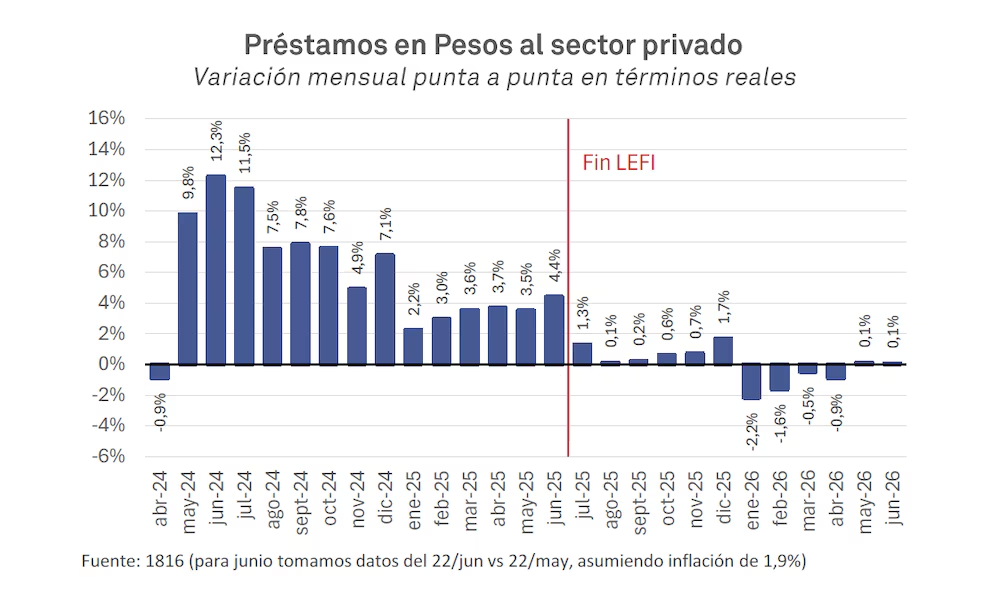

Finalmente, el estudio advirtió que la banca pública sostuvo el nivel de los préstamos durante los últimos meses, mientras que los bancos privados redujeron la oferta crediticia, una dinámica que dificultó la recuperación del crédito.