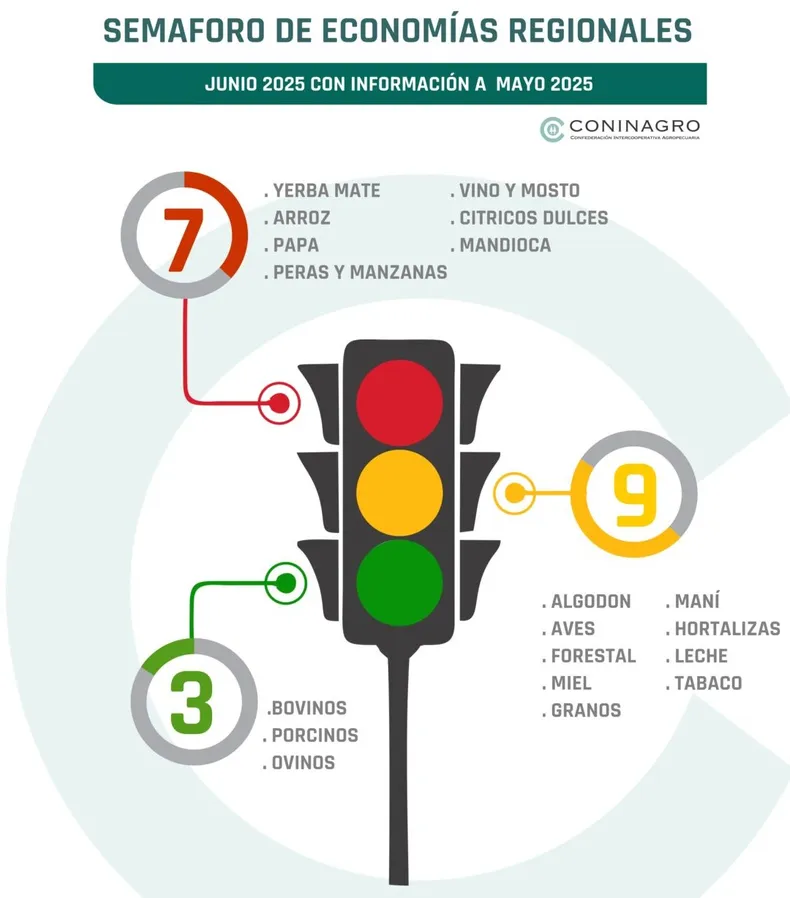

El semáforo de las economías regionales volvió a encender su señal más preocupante. Según el último informe de CONINAGRO, siete de las principales actividades productivas del país están en “rojo”, una advertencia que sintetiza el deterioro del negocio, la producción y los mercados. La frase clave “crisis de las economías regionales” no es una metáfora: es un diagnóstico estructural.

Las economías regionales, en un momento crítico

Mientras el debate económico nacional gira en torno al dólar, la inflación y los fondos fiduciarios, en el corazón del interior argentino se libra una batalla silenciosa. Los pequeños y medianos productores que sostienen las economías regionales —la otra Argentina agroindustrial, la que no cotiza en Chicago ni festeja superávits de balanza comercial— atraviesan un momento crítico.

El último informe del semáforo de economías regionales elaborado por CONINAGRO, herramienta que monitorea mensualmente 19 cadenas de valor agroindustriales, vuelve a mostrar un deterioro profundo y generalizado. Solo tres actividades están en verde (porcinos, bovinos y ovinos), mientras que nueve se ubican en zona amarilla y siete ya están directamente en rojo: una señal de alarma para cualquier analista serio del agro nacional.

Entre las actividades más comprometidas, la vitivinicultura aparece como el emblema del desplome. Pero no está sola. La acompañan la yerba mate, el arroz, la papa, las peras y manzanas, los cítricos dulces y la mandioca. Todas actividades intensivas en mano de obra, de fuerte anclaje territorial, con alta relevancia social y que cumplen un rol estratégico en la matriz económica de muchas provincias.

La vitivinicultura: una historia que se tiñe de rojo

El caso de la vitivinicultura merece un análisis particular. Mendoza, San Juan, La Rioja y Salta concentran una actividad que históricamente fue símbolo de valor agregado, identidad regional y exportación con sello nacional. Hoy, esa postal está rota.

Según CONINAGRO, la vitivinicultura se encuentra en zona roja desde hace varios meses. La situación es producto de una conjunción de factores negativos que se retroalimentan:

- Precios estancados o en baja en términos reales: el precio del vino no acompaña la inflación, lo que reduce los márgenes del productor.

- Costos en alza constante: insumos dolarizados, tarifas energéticas actualizadas y logística encarecida, todo en un marco de desfinanciamiento.

- Demanda interna en retroceso: el consumo per cápita de vino sigue cayendo, golpeado por la recesión.

- Tipo de cambio desfavorable para exportar: la apreciación del peso y la eliminación del dólar diferencial para economías regionales impacta en la competitividad externa.

El resultado es un sector asfixiado, que acumula stock, reduce inversiones y empieza a abandonar hectáreas productivas. En zonas rurales de Mendoza, no son pocos los pequeños productores que barajan dejar sus fincas o reconvertir cultivos.

Yerba, arroz y papas: los otros dramas rurales

La crisis de las economías regionales excede largamente al vino. En Misiones y el noreste, la yerba mate enfrenta un cuadro similar: precios planchados, costos de secanza elevados y un mercado interno saturado por la pérdida del poder adquisitivo.

En Corrientes y Entre Ríos, el arroz se debate entre la falta de financiamiento para riego, el encarecimiento de los fletes y un mercado externo más competitivo. La suba del gasoil impacta directamente en su estructura de costos, como también la eliminación de subsidios para energía.

La producción de papa, históricamente concentrada en Buenos Aires, Córdoba, Mendoza y Tucumán, también se ubica en rojo. Las razones se repiten: insumos más caros, baja rentabilidad y una cadena comercial que traslada precios al consumidor, pero no al productor. El caso de la papa refleja con nitidez el clásico problema de “fijación de precios en la góndola”, que suele dejar afuera a quienes más aportan en valor y riesgo.

El deterioro es estructural

El informe de CONINAGRO pone de manifiesto una verdad incómoda: la crisis no es coyuntural, sino estructural. Los tres componentes del semáforo (negocio, producción y mercado) están afectados al mismo tiempo. No se trata de una mala campaña o de una baja puntual en la demanda, sino de un proceso de deterioro sostenido.

La matriz que explica este deterioro combina:

- Tipo de cambio real apreciado: el atraso cambiario castiga al productor que exporta y lo pone en desventaja frente a importados.

- Presión tributaria sin alivio: pese a la eliminación parcial de retenciones, muchas cadenas no vieron mejoras reales en su ecuación.

- Altos costos financieros: el crédito sigue caro o directamente inaccesible.

- Apertura importadora: el ingreso de productos del exterior compite con producciones locales, muchas veces sin los mismos estándares ni cargas fiscales.

- Falta de políticas diferenciales: la Argentina sigue pensando el agro en clave pampeana, cuando las economías regionales tienen otras dinámicas, escalas y urgencias.

Los que sobreviven y los que resisten

No todo el mapa es rojo. Algunas actividades muestran signos positivos. Los sectores porcino, bovino y ovino lograron sortear la tormenta gracias a una combinación de factores:

- Precios que acompañaron la inflación.

- Demanda externa sostenida, en especial de carne bovina.

- Cierta estabilidad en costos relativos.

- Tecnología aplicada y escala eficiente.

Sin embargo, incluso en estos casos, los márgenes son ajustados y el horizonte no está exento de riesgos.

En la zona amarilla, actividades como la apicultura, el maní, la leche y la horticultura navegan en aguas inciertas: sobreviven, pero sin posibilidades claras de expansión o mejora. La rentabilidad es frágil y está atada a variables imprevisibles: clima, tipo de cambio, decisiones gubernamentales.

¿Qué se puede esperar para lo que resta del año?

El segundo semestre de 2025 presenta más interrogantes que certezas. Los analistas de CONINAGRO anticipan que, salvo un shock de demanda externa o una corrección cambiaria significativa, las economías regionales seguirán en tensión.

La combinación de recesión interna, tipo de cambio poco competitivo, suba de tarifas y deterioro del ingreso real permite prever un escenario en el que muchas producciones se verán forzadas a:

- Reducir superficie sembrada o hectáreas productivas.

- Postergar inversiones clave.

- Aumentar niveles de endeudamiento.

- Reconvertir actividades hacia rubros más rentables o menos demandantes en capital.

Esto puede tener consecuencias sociales graves en zonas donde las economías regionales son la principal fuente de empleo. La informalidad crecería, y con ella, la precarización del trabajo rural.

Una agenda postergada

La situación de las economías regionales pone en evidencia una deuda estructural del diseño de política agroindustrial argentina. Si bien los anuncios de quita de retenciones y devolución de IVA fueron bien recibidos, no alcanzan a cubrir la profundidad del problema.

Lo que hace falta es una estrategia integral, con mirada territorial, que contemple:

- Créditos a tasa subsidiada para capital de trabajo y cosecha.

- Reformas fiscales diferenciadas para pequeños productores.

- Incentivos para valor agregado en origen.

- Acuerdos comerciales que protejan y potencien producciones locales.

- Inversión en infraestructura logística que permita bajar costos estructurales.

El campo no es uno solo. Hay una agroindustria pampeana integrada, eficiente y con acceso a mercados, y otra red de economías regionales que operan con menores escalas, más dispersión, menos poder de negociación y alta dependencia del mercado interno.

La crisis de las economías regionales no debería leerse solo en términos de números rojos. Se trata de un retroceso en desarrollo territorial, empleo, cultura productiva y federalismo económico. De persistir esta tendencia, la Argentina corre el riesgo de desertificación rural en varias provincias y de perder diversidad productiva, algo que, tarde o temprano, afectará a todo el sistema agroalimentario del país.