La mora en los créditos a familias en Argentina volvió a encender todas las alarmas. Alcanzó niveles récord en más de dos décadas y refleja el deterioro del poder de pago de los hogares en un contexto de recesión nacional y tasas extremadamente altas.

Según datos de la consultora 1816, elaborados en base al Banco Central (BCRA), el cien por ciento de los principales 25 bancos del país registró un aumento en la mora familiar durante enero. Esto confirma que no se trata de casos aislados, sino de un fenómeno macroeconómico generalizado.

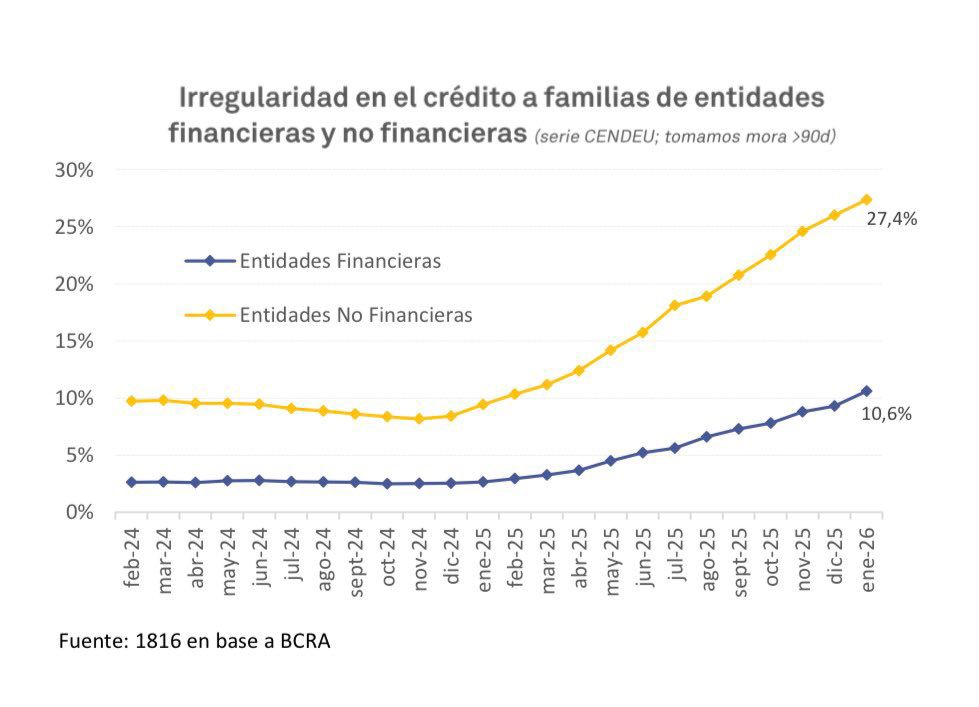

El salto más fuerte se observa fuera del sistema bancario tradicional. La irregularidad de los créditos otorgados por entidades no financieras a familias trepó hasta el 27,4 por ciento, un nivel crítico que más que duplica el registrado en bancos.

Un récord que preocupa al sistema financiero

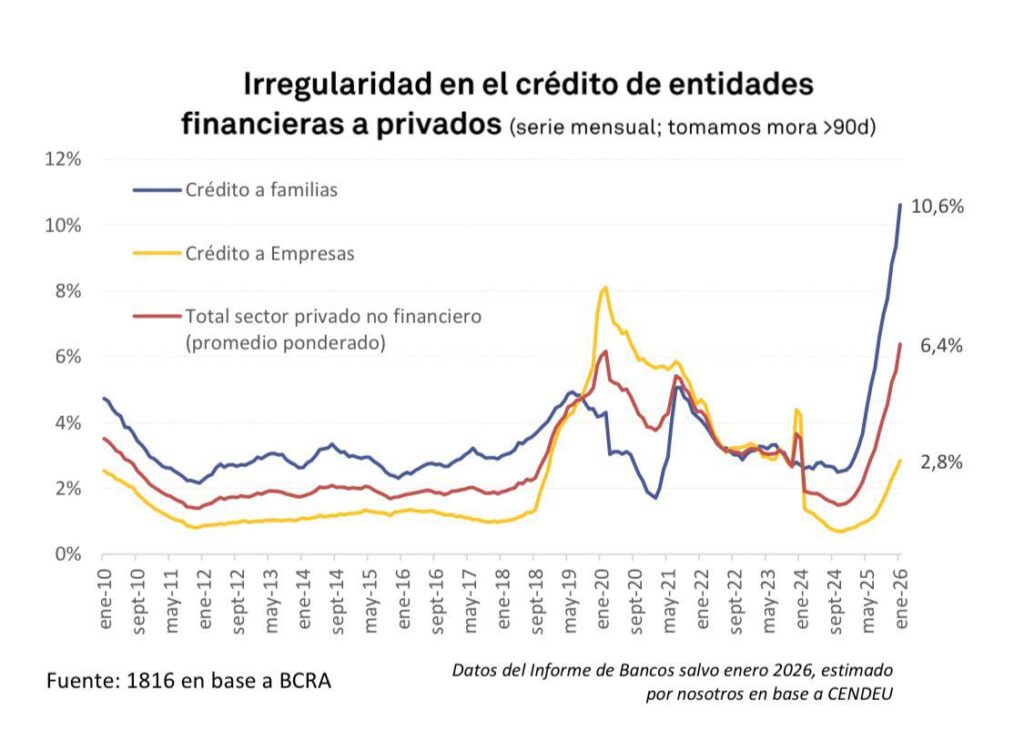

En contraste, la mora en entidades financieras alcanzó el 10,6 por ciento, también en alza y en niveles que no se veían desde hace años. En este sentido, la brecha entre ambos sistemas se explica por el costo del financiamiento.

Mientras que la Tasa Efectiva Anual (TEA) real promedio de los préstamos personales en entidades financieras se ubicó en torno al 40 por ciento, en el segmento no financiero habría rondado el 150 por ciento. Además, el Costo Financiero Total (CFT) es significativamente mayor en ambos casos, lo que agrava la carga sobre los ingresos familiares.

Este diferencial explica por qué el deterioro es mucho más pronunciado en financieras, fintechs y prestamistas alternativos, donde el crédito suele ser más caro y más accesible para perfiles de mayor riesgo.

La tendencia se profundizó en los últimos meses. Tras un 2024 relativamente contenido, la mora comenzó a escalar con fuerza durante 2025, en paralelo a la caída del consumo, la pérdida de ingresos reales y el encarecimiento del crédito.

La recesión y el consumo en caída

En el caso de los bancos, la mora total del sector privado no financiero ya alcanza el 6,4 por ciento, mientras que el crédito a empresas se ubica en torno al 2,8 por ciento, muy por debajo del segmento de familias. Esto confirma que el principal foco de tensión está en los hogares, los más expuestos al financiamiento de corto plazo y al crédito al consumo.

El aumento generalizado de la mora no solo impacta en el sistema financiero, sino que también anticipa un escenario más complejo para el consumo y la actividad económica. Con hogares más endeudados y con menor capacidad de pago, el crédito deja de ser un motor y pasa a convertirse en un factor de riesgo para la economía real.